{kind=link}

Faktische Erhöhung der Schenkung- und Erbschaftsteuer seit 01.01.2023

Steuern sparen beim Verschenken und Vererben von Immobilien

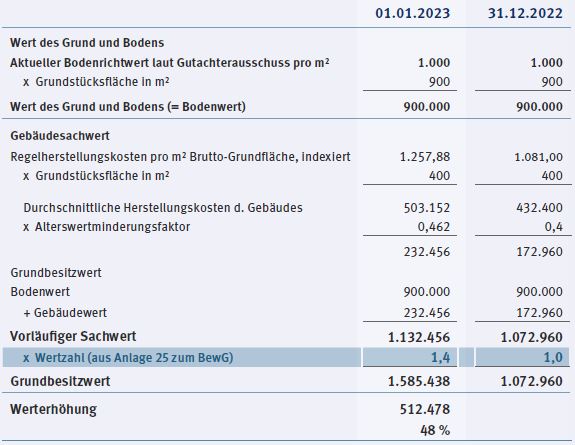

Mit dem Jahressteuergesetz 2022 wurde zum 01.01.2023 eine Anlage im steuerlichen Bewertungsgesetz so geändert, dass ein ungerechtfertigter Wertzuschlag zu überhöhten Grundbesitzwerten führt. Davon betroffen sind alle Ein- und Zweifamilienhäuser sowie Eigentumswohnungen, eher in ländlichen Regionen, sofern der zuständige Gutachterausschuss dem nicht entgegenwirkt.

Beispiel:

Zweifamilienhaus in Bad Aibling, 900 m² Grundstück, Wohnfläche 180 m², Baujahr 1980

Stockwerke:

Keller

EG Wohnung 90 m²

OG Wohnung 90 m²

DG nicht ausgebaut

Maßnahmen:

- Beantragung des niedrigeren gemeinen Wertes

Grundsätzlich kann durch ein Immobilienwertgutachten eines vereidigten und öffentlich bestellten Grundstückswertsachverständigen ein niedrigerer gemeiner Wert beantragt werden.

- Festlegung korrekter Wertzahlen durch die Gutachterausschüsse

Die Gutachterausschüsse der Landkreise und Städte sind ermächtigt eigene Wertzahlen festzusetzen, die vorrangig verwendet werden müssen. So könnte z.B. durch die Veröffentlichung einer Wertzahl von 1,0 die ungerechtfertigte Erhöhung vermieden werden.

Hierdurch könnten die erheblichen zusätzlichen Kosten für ein Immobilienwertgutachten vermieden werden.

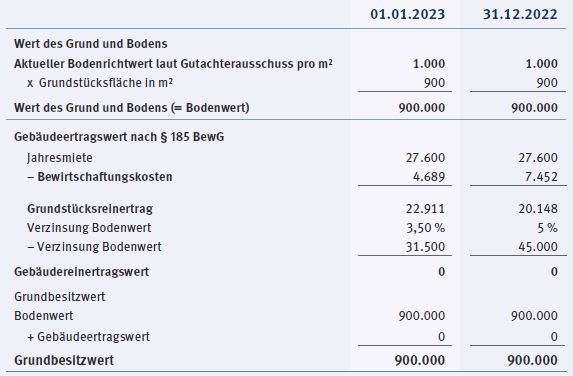

- Umbau zum Dreifamilienhaus

Durch den Einbau einer dritten Wohnung im DG kann aus einem Zweifamilienhaus ein Dreifamilienhaus werden, wodurch die Bewertungsmethode geändert wird und das Haus im Ertragswertverfahren zu bewerten ist.

Dies führt zu wesentlich niedrigeren steuerlichen Grundstückswerten.

Abwandlung Beispiel:

Durch Ausbau des DG wird daraus ein Dreifamilienhaus, 900 m² Grundstück, Wohnfläche 230 m², Baujahr 1980

Stockwerke:

Keller

EG Wohnung 90 m²

OG Wohnung 90 m²

DG ausgebaut Wohnung 50 m²

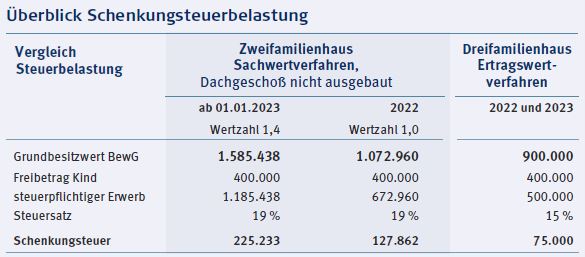

Absurderweise kommt es durch den Einbau einer dritten Wohnung nicht zu einer Werterhöhung sondern zu einem um ca. 685.000 € niedrigeren schenkungsteuerlichen Wert (2023).

Bleibt zu hoffen, dass die Gutachterausschüsse der Landkreise zeitnah reelle Wertzahlen festlegen, um die Steuerpflichtigen von den kostspieligen Wertgutachten zu entlasten.

Anja Schmid

Steuerberaterin

(angestellt gemäß § 58 StBerG)